給与から税金引かれると手取りが大分少ないんだよなー。

どうにかならないかしら。

こんな人のための記事です。

会社で働いて、会社から給与を貰っている人は給与から税金が引かれていると思います。

引かれる税金には、所得税と住民税があります。

所得税とは

個人の1年間の収入(所得)に対してかかるのが所得税です。

所得税は超過累進税率方式を採用しているため、所得が増えると税率も高くなります。

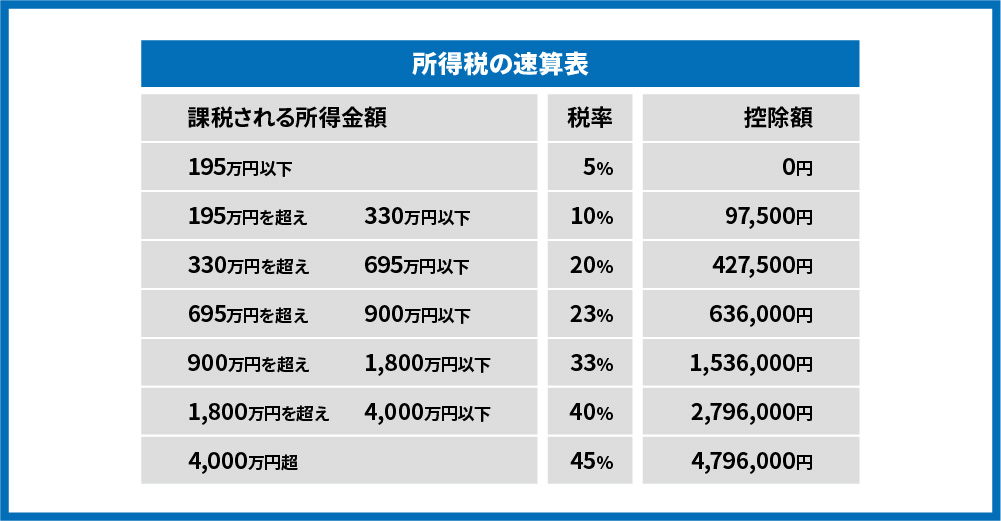

①所得税の速算表

高額年収になればなるほど税率高いなー。

②給与所得の金額とは

給与所得の金額 = 給与収入金額 - 給与所得控除額

給与の「収入金額」と「所得金額」は違うものです。

給与の収入金額とは、給与の総支給金額から非課税通勤手当を除いた金額です。

給与所得金額は、給与の収入金額から給与所得控除額を差し引いた金額をいいます。

給与所得控除額は会社員の必要経費として計算されるもので、収入金額に応じて率が決められており、最低65万円から最高限度220万円となっています。

住民税とは

個人の前年の所得に対してかかるのが住民税です。

1月1日現在の住所地に納める税金で、正しくは道府県民税と市町村民税の合計額です。

毎年6月ぐらいに会社から住民税の決定通知書を渡されます。

住民税は住んでいる自治体の条例により税率が異なる場合があり、例えば、名古屋市は市民税の減税が実施されていますが、各自治体にそんなに大差はありません。

会社員の場合、その年の住民税額を6月から翌年5月までの12カ月に分割したものを会社が毎月の給料から徴収して、従業員分をまとめて納付しています。

新入社員の給料明細に住民税の金額がないのは、前年の給与がないため給料から引かれる住民税がないからです。

サラリーマン税金対策について

さて、ここからが本題です。

給料の手取りを増やすにはここが大事です。

アラフォーが思うサラリーマンが実践できる7個の節税術

(1)ふるさと納税(寄付金控除)

(2)住宅ローン控除

(3)医療費控除を利用する

(4)NISA(ニーサ)を利用する

(5)iDeCo(イデコ)を利用する

(6)クレジットカードで税金を支払う

(7)配偶者控除を利用する

1つずつ解説していきます

①ふるさと納税(寄付金控除)

みんなが知っているふるさと納税です。

場合によっては、所得税と住民税がダブルで控除を受ける事ができ、節税効果が高いです。

アラフォーは、楽天ふるさと納税を利用しており、楽天スーパーセールや楽天買い回りキャンぺーン時に購入しています。

今年は、ワンストップ納税ではなく、確定申告で控除を受ける予定です。

納税額が決まっているので、超えないよう注意が必要です。

おすすめです!やりましょう!

②住宅ローン控除

住宅を購入した方は、必ずやりましょう!

1年目は、確定申告で行わなければならず、少し面倒ですが、2年目からは年末調整で行う事ができます。

こちらもメリットだけでやらない手はありません。

③医療費控除を利用する

医療費控除は、1月1日から12月31日までの1年間に支払った医療費が高額な場合に、所得控除を受けられる制度です。

本人と生計をともにする配偶者やその他の親族のために支払った医療費が対象となり、控除される金額は、「実際に支払った医療費の合計-保険金などで補填される金額-10万円(※)」で計算することができます。

最高200万円までが控除の対象となりますので、場合によっては大幅な節税が可能です。

④NISA(ニーサ)を利用する

私も最近はじめたわよ

資産運用で株式投資を行う場合は、利用しない手はありません。

本来なら20%の税金が掛かってしまうものが非課税になります。

お子様がいる家庭は、ジュニアNISAと併用して行うと良いです。

ジュニアNISAは、2023年までで制度が終了します。

⑤iDeCo(イデコ)を利用する

60歳まで運用資金が引き出せないなど一定の条件があり、賛否両論あります。

しかし、積立金のすべてが「所得控除」の対象となるため、所得税・住民税が節税できるほか、運用で得た定期預金利息や投資信託運用益も「非課税」になります。

また、将来的に利益分と元金を受け取る際も、「公的年金等控除」、「退職所得控除」の対象となるため、一定の節税効果が期待できます。

メリットは大いにあります。

妻も最近、iDeCoに加入しました。

⑥クレジットカードや電子決済で税金を支払う

なんだそんな事か、、、、。

と思う方もいるかと思いますが、これが意外にバカにできません。

住宅を購入している人は、土地や建物の固定資産税。

妻が育休中の方は、住民税の支払い通知が来たりすると思います。

私は、楽天カードでauPAYをチャージして、楽天ポイントとポンタポイントの二重受取りをしています。

⑦配偶者控除を利用する

共働きをしていると配偶者控除は利用できませんが、パートナーが育休を取得するタイミングで配偶者控除を利用できる事ができます。

わからない場合は会社の担当者に相談すると良いです。

例えば・・・・

パートナーが12月に出産する。

この場合、次の年の1、2、3月は産休になり、給料が振り込まれる。

また、育休中もボーナスが貰える会社は、産休とボーナスが所得となります。

育休で貰える給料は所得をならないため、産休とボーナスが配偶者控除年収ラインを越えなければ配偶者控除を利用することができます。

まとめ

サラリーマンの節税対策で年間何十万も控除することが出来る。

アラフォーが思うサラリーマンが実践できる7個の節税術は以下になります。

(1)ふるさと納税(寄付金控除)

(2)住宅ローン控除

(3)医療費控除を利用する

(4)NISA(ニーサ)を利用する

(5)iDeCo(イデコ)を利用する

(6)クレジットカードで税金を支払う

(7)配偶者控除を利用する

色々な制度を利用して、給与の手取りを増やしましょう!

コメント